日本の商品をお取り寄せ

日本の商品をお取り寄せ

税年度末前のマネー・チェック事項

もうすぐ税年度末(4月5日)です。節税の機会などを逃さないよう、その前にやり残したことはないかチェックし、ご自分に適した節税方法を検討してみましょう。今月は税年度前のチェック事項の解説です。

英国に来たばかりです。英国の確定申告や締め切り日などについて教えてください。

給与からは所得税が差し引かれていますので給与のみの所得の方は、確定申告(Self assessment tax return)の必要はありませんが、そのほかの所得がある方(自営業者、不動産所得、その他投資所得など)は申告が必要です。英国の税年度は4月6日から翌年の4月5日までで、オンラインの場合は税年度終了後の1月31日まで、書面の場合は10月31日までに申告を行い、同1月31日までに納税します。なお、初めて確定申告をする方は10月5日までにHMRC(税務署)に登録しなければなりません。

税年度と締め切り日

2023年4月6日~24年4月5日

- 2024年10月31日

2023/24 税年度書面申請締め切り - 2025年1月31日

納税締め切り

2023/24 税年度オンライン申請締め切り

たくさん税金を払っています。節税する方法を教えてください。

よく利用されている方法の一つは年金に拠出することです。本人の年金拠出金は最高税率での税額控除が可能なので、拠出金の分払った税金が戻ってきます。拠出は本人独自の個人年金やお勤め先の企業年金どちらにでもできます。現在年金拠出金の限度額は年6万ポンドで、利用しなかった限度額は過去3年間までさかのぼり利用することができます。留意点は、年金受け取り最少年齢の55歳まで資金にアクセスができない点です。それまでに資金が必要になりそうな場合は利用されない方がよいと思います(ほかの例は後述)。また、高所得者の年金拠出金は制限され計算が複雑ですので、所得額が20万ポンド以上の方は専門家にご相談されることをお勧めします。

もっと簡単な節税方法はありませんか。

ご夫婦の場合で配偶者に所得がない、または少ない場合はその方の名義で貯金・投資をすることです。例えば、高率納税者の方が預金をすると利子に40パーセントの税金がかかりますが、所得のない配偶者がした場合は1万3570ポンドまで非課税です*。英国では配偶者間の譲渡は非課税です。またISA(Individual Savings Account)を利用すると、預金利子や投資所得が非課税で受け取れます。日本の非課税口座(NISA)は株式などの運用商品のみ対象ですが、英国では預金も対象です。本年度の投資限度額は2万ポンドで、ISAは年金のように引き出し年齢の制限はありません。本税年度分のISAは繰り越しができませんので、資金に余裕のある方は積極的にISAを活用するようにしましょう。

* Personal allowance所得税基礎控除額とSavings allowance預金対象非課税枠を利用

金利が高いので投資ISAよりCash ISAの方が良いですか。

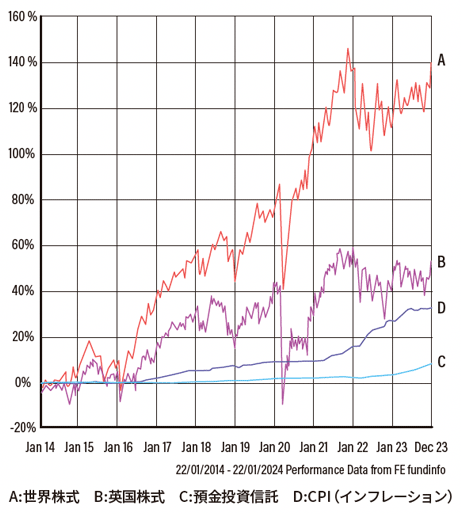

必ずしもそうとは限りません。今は金利が高いですが、インフレーションの低下につれ今後は下がると予想されています。従って、例えば1~2年の定期預金の満期時に再度預金する際には、現在よりも低い金利となってしまう可能性が高いです。下記をご参照いただけますと明瞭ですが、株式などの資産は価値の上下はあるものの、長期間投資することによりインフレヘッジになり、預金金利を上回る利回りを期待することができます。Stock&Shares ISAでは株式、公社債、金、投資信託などが投資できます。

過去10年間の投資信託平均上昇率

そのほかに節税方法はありますか。

高リスク投資をお好みの方はVenture Capital Trust(VCT)を検討できるかもしれません。成長するために資金が必要な小さい会社に投資する会社の上場株式で構成される投資信託(VCT)に投資します。VCTの運用者は調査が難しい小規模ただし将来性のある企業を調査・発覚・モニタリングしてくれます。投資家はVCTに投資することにより、成長性のある企業に分散投資でき、30パーセントの所得税控除が得られ、また受け取る配当や株式売却後の譲渡益は非課税です。限度額は20万ポンドと年金より多く、最低保有期間は5年間です。

保有義務期間は年金より短いですね。不利な点はどんなところですか。

高リスク投資ということです。小規模な未上場会社はもしかしたらすごく成長し、株価も急上昇するかもしれませんが、大幅に急落しするかもしれません。また、これらの株式は流動性がなく、売りたいときに現金化できない可能性があります。

駐在員はISAが申し込めないのですよね。

残念ながら、大多数のISAを提供する金融機関がISA開設に国民健康保険(NI)番号を必要としています。駐在員の方はNIが免除で番号がないため難しいと思われます。ただし、NI番号なしでも開設できる口座もあるようですので、専門のアドバイザーに尋てみるといいかもしれません。

当コラムは2023年11月時点の法制と税制に基づき一般的なガイダンスのために作成されており、皆様のご理解を深めるために内容を簡素化してある場合もあります。専門家の助言なしに記載情報にのみ基づき行動することはお控えください。その場合、筆者は一切責任を負いません。年金を含む運用に関し投資元本価値は上下し元本割れすることもあります。

※ 次回のマネー教室は2024年は5月16日号に掲載致します。本コラムのバックナンバーはこちらからご覧ください